سامانه مودیان مالیاتی، وضعیتهای مختلفی را برای صورتحسابها تعریف کرده که یکی از آنها، وضعیت «عدم نیاز به واکنش» است. این وضعیت به این معنی است که فروش به مصرف کننده نهایی یا خریدار فاقد پرونده مالیاتی باشد. همچنین این وضعیت نیازی به تایید یا رد صورتحساب توسط خریدار ندارد. در این مقاله به بررسی جامع مفهوم، کاربردها، دلایل ایجاد و نکات کلیدی وضعیت عدم نیاز به واکنش در سامانه مودیان میپردازیم.

منظور از وضعیت عدم نیاز به واکنش چیست؟

به زبان ساده، عدم نیاز به واکنش وضعیتی است که سامانه مودیان بهصورت خودکار به برخی از صورتحسابها اختصاص میدهد. در این حالت، خریدار نمی تواند صورتحساب را تأیید یا رد کند. در این وضعیت صورتحساب بدون نیاز به واکنش خریدار پردازش می شود. همچنین این وضعیت بیشتر در زمانی رخ می دهد که فروش کالا/خدمت به مصرف کننده نهایی انجام شده باشد.

در چه شرایطی وضعیت عدم نیاز به واکنش ایجاد میشود؟

دلایل مختلفی میتواند منجر به ثبت صورتحساب با این وضعیت شود. آگاهی از این دلایل به فروشندگان کمک میکند تا فرآیندهای خود را بهتر مدیریت کنند.

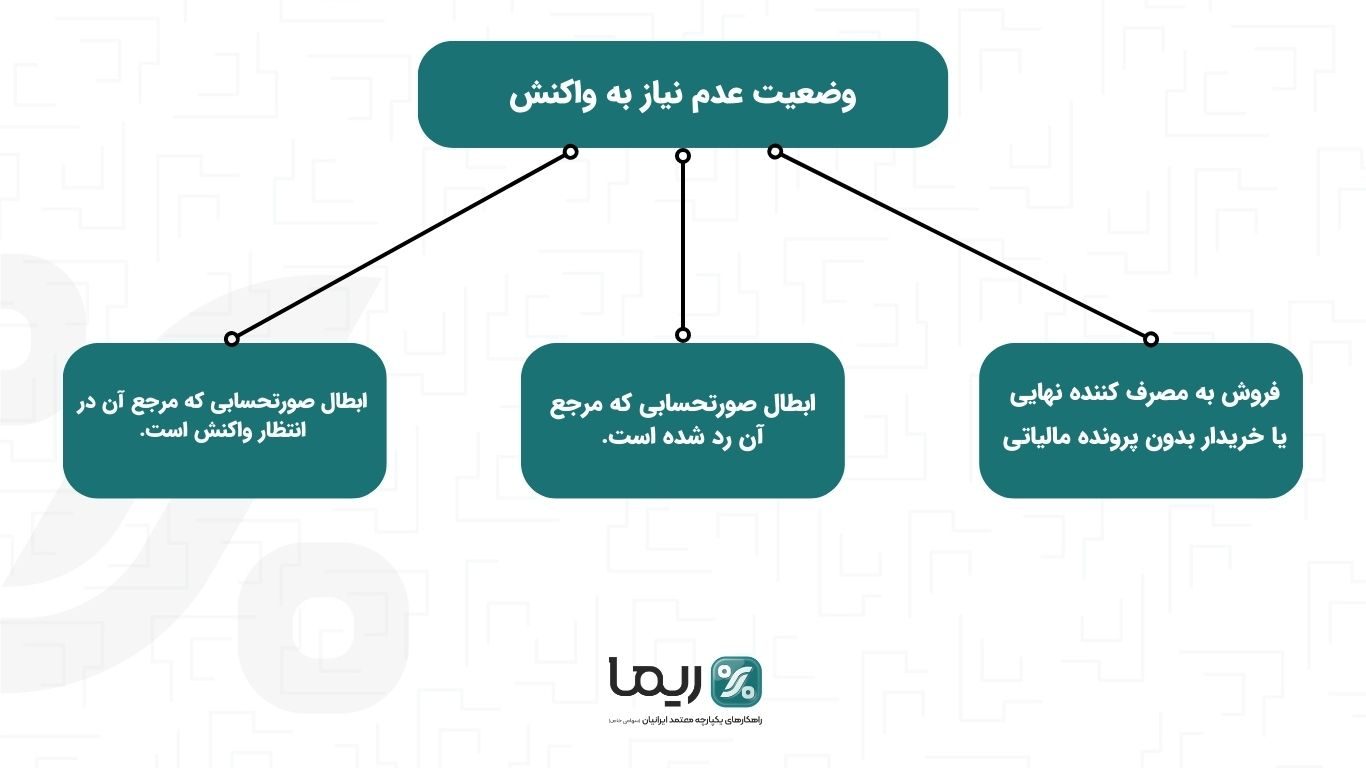

- فروش به مصرفکننده نهایی (غیر فعال اقتصادی): زمانی که خریدار یک شخص حقیقی عادی (بدون پرونده فعال اقتصادی) باشد، سامانه به طور خودکار صورتحساب را در این دسته قرار میدهد، زیرا خریدار اصلاً به سامانه دسترسی ندارد تا واکنشی نشان دهد.

- وجود خطا در اطلاعات هویتی: اگر اطلاعات وارد شده (مانند کد ملی یا کد پستی) نادرست یا ناقص باشد، سامانه ممکن است نتواند خریدار را به یک پرونده اقتصادی مرتبط کند و در نتیجه صورتحساب را به عنوان عدم نیاز به واکنش میکند.

- ابطال صورتحساب : زمانی که فروشنده صورتحساب ارجاعی با موضوع ابطالی صادر کند در صورتی که صورتحساب مرجع در وضعیت رد شده باشد وضعیت صورتحساب ارجاعی در غالب عدم نیاز به واکنش می باشد .

- ارسال صورتحساب اصلاحی در موارد خاص: در برخی شرایط خاص مانند زمانی که صورتحساب برای مصرف کننده نهایی صادر شود وضعیت صورتحساب میتواند در وضعیت عدم نیاز به واکنش قرار گیرند.

وضعیت عدم امکان به واکنش در سامانه مودیان

وضعیت عدم امکان واکنش زمانی رخ می دهد که فروشنده صورتحساب خود را به سامانه مودیان ارسال نماید. اما در کارپوشه خود وضعیت صورتحساب را عدم امکان به واکنش ببیند که این موضوع می تواند به دلیل اینکه پرونده مالیاتی خریدار در حالت گام 4 (یعنی حالت نهایی) نباشد رخ دهد. به عبارتی کارپوشه خریدار غیرفعال یا غیر مجاز موقت باشد.

به عنوان مثال هر گونه تغییر در پرونده مالیاتی مانند ویرایش اطلاعات و ایجاد تغییرات، پرونده به گام 4 نرسیده باشد. در این حالت اصولا کارپوشهای غیرفعال و یا غیر مجاز موقت خواهد شد . بنابراین چون خریدار کارپوشه فعالی در سامانه مودیان ندارد، واکنش خریدار در وضعیت عدم امکان واکنش قرار خواهد گرفت. در این صورت خریدار موظف است پرونده مالیاتی خود را تکمیل و به گام 4 برساند.

در این زمان فروشنده میتواند صورتحساب مربوطه را اصلاح و مجدد ارسال کند تا خریدار بتواند از اعتبار مالیاتی آن استفاده کند.

نکات ضروری و پیامدهای مالیاتی

- بدون اعتبار مالیاتی: از مهمترین نکات این است که این صورتحسابها برای خریدار اعتبار مالیاتی ایجاد نمیکنند. زیرا یا خریدار اساساً فعال اقتصادی نیست یا سند به درستی به او مرتبط نشده است.

- تکلیف فروشنده: مسئولیت اصلی بر عهده فروشنده است. او موظف است اطلاعات خریدار را با دقت وارد کند. در صورت وجود خطا، باید نسبت به صدور صورتحساب اصلاحی اقدام نماید.

- تفاوت با «عدم امکان واکنش»: این دو وضعیت متفاوت هستند. «عدم امکان واکنش» به دلیل یک مشکل فنی یا انسداد کارپوشه خریدار رخ میدهد، در حالی که «عدم نیاز به واکنش» یک فرآیند عادی و خودکار سامانه است.

- شفافسازی با مشتری: اگر خریدار شما یک فعال اقتصادی است و انتظار دارد صورتحساب در کارپوشه او نمایش داده شود، موضوع را برایش شفاف توضیح دهید تا از بروز سوءتفاهم جلوگیری شود.

راهکارهای مدیریت و اقدامات لازم

علتیابی: همیشه دلیل ایجاد این وضعیت را بررسی کنید. آیا واقعاً خریدار یک مصرفکننده نهایی بود یا اطلاعات را اشتباه وارد کردهاید؟

اصلاح اطلاعات: در صورت وجود اشکال در اطلاعات هویتی، بلافاصله نسبت به صدور صورتحساب ابطالی اقدام کنید.

دریافت راهنمایی: در صورت مواجهه با موارد مبهم و غیرعادی، با پشتیبانی سامانه مودیان تماس بگیرید.

جمعبندی و توصیه نهایی

وضعیت «عدم نیاز به واکنش» یک قابلیت کاربردی در سامانه مودیان برای کاهش پیچیدگی در معاملات با مصرفکنندگان نهایی و مدیریت خطاها است. آگاهی از این وضعیت و نحوه مدیریت آن میتواند از بروز مشکلات در فرآیند مالیاتی فروشنده و خریدار جلوگیری کند.

توصیه اکید: اگر به کرات با این وضعیت در معاملات با فعالان اقتصادی مواجه میشوید، حتماً فرآیند ثبت اطلاعات مشتریان خود را بازبینی و بهینهسازی کنید تا از ایجاد اختلال در امور مالیاتی خود و طرف مقابل جلوگیری نمایید.