نظام مالیات بر ارزش افزوده با هدف ایجاد شفافیت مالی و کنترل گردش پول در بازار، در بخشهای مختلف اقتصادی از جمله حوزه خدمات اجرا می شود. که با هدف تأمین منابع مالی دولت ها و ایجاد نظم در چرخه اقتصادی اجرا می شود. این مالیات به صورت مرحله ای و در طول زنجیره تولید تا مصرف نهایی دریافت می گردد و هر فعال اقتصادی تنها نسبت به میزان ارزشی که به کالا یا خدمت اضافه کرده، مشمول پرداخت مالیات می شود.

بخش رستوران و فست فود به عنوان یکی از شاخه های مهم خدماتی، به طور مستقیم تحت پوشش این نظام مالیاتی قرار دارد. در این واحدها، مبلغ مالیات بر ارزش افزوده معمولاً بر پایه بهای نهایی غذا و نوشیدنی هایی که به مشتری ارائه می شود محاسبه و از مصرف کننده دریافت می گردد.

اجرای این نوع مالیات علاوه بر نقش درآمدی برای دولت، باعث شفاف تر شدن مبادلات مالی در رستورانها می شود و زمینه کنترل بهتر گردش مالی و قیمتگذاری خدمات را فراهم می کند. همچنین این سازوکار می تواند بر میزان سود واحدهای صنفی و رفتار مصرف کنندگان اثرگذار باشد و نحوه مدیریت مالی رستورانها را تحت تأثیر قرار دهد.

از این رو، آشنایی رستوران داران با ضوابط و مقررات مرتبط با مالیات بر ارزش افزوده اهمیت بالایی دارد. محاسبه صحیح این مالیات، ثبت دقیق اطلاعات مالی و پرداخت به موقع آن، از بروز تخلفات مالیاتی و تحمیل جرایم احتمالی جلوگیری کرده و به فعالیت قانونی و پایدار کسب وکار کمک می کند.

کدام واحدهای غذایی مشمول مالیات بر ارزش افزوده هستند؟

بر اساس مقررات مالیاتی کشور، اغلب واحدهایی که در زمینه عرضه غذا و خدمات پذیرایی فعالیت می کنند، در دامنه شمول مالیات بر ارزش افزوده قرار می گیرند. این موضوع شامل رستورانها، فست فودها، کافهها و مجموعههای ارائه دهنده خدمات غذایی می شود.

با این حال، در برخی موارد خاص و با توجه به نوع فعالیت یا شرایط قانونی، ممکن است وضعیت شمول این مالیات متفاوت باشد که تشخیص آن بر عهده سازمان امور مالیاتی است.

میزان مالیات بر ارزش افزوده در رستورانها چقدر است؟

در سال های گذشته، نرخ مالیات بر ارزش افزوده برای رستورانها برابر با ۹ درصد از مبلغ نهایی صورتحساب مشتریان تعیین شده بود که از این میزان، ۶ درصد به عنوان مالیات و ۳ درصد به عنوان عوارض دریافت می شد.

اما طبق تغییرات جدید، از ابتدای سال ۱۴۰۴ نرخ مالیات بر ارزش افزوده در حوزه رستوران ها و خدمات مشابه افزایش یافته و به ۱۰ درصد از بهای فروش خدماتی مانند غذا، نوشیدنی و سایر سرویسهای مرتبط رسیده است. این رقم به عنوان مالیات قابل دریافت از مصرف کننده نهایی در فاکتور فروش درج می شود.

موارد قابل توجه درباره مشمول مالیات بر ارزش افزوده در واحدهای غذایی

فروشندگان مواد غذایی آماده مصرف خانگی

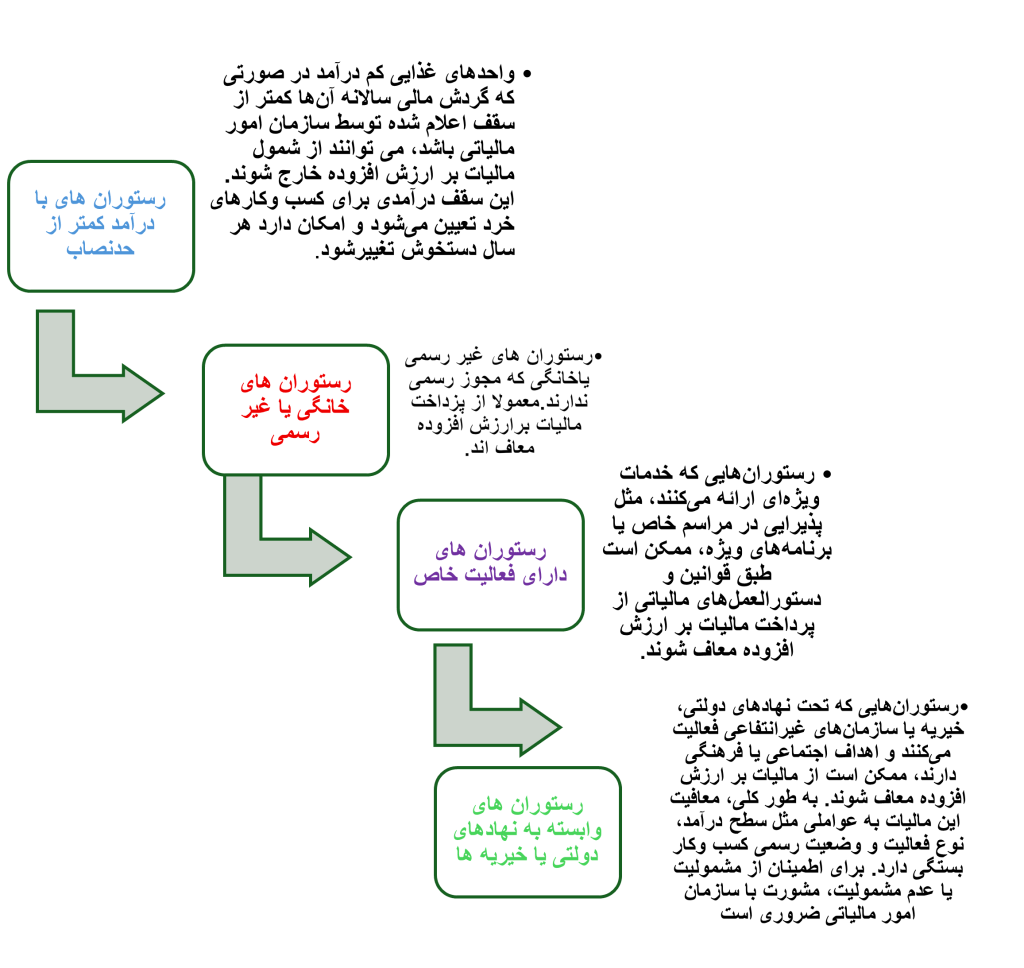

چنانچه فعالیت یک واحد محدود به عرضه محصولات غذایی بسته بندیشده برای مصرف در منزل باشد و خدمات پذیرایی در محل ارائه ندهد، وضعیت آن از نظر مالیات بر ارزش افزوده متفاوت بوده و ممکن است مشمول مقررات خاص تری شود.

واحدهای ارائه دهنده خدمات حضوری غذا و نوشیدنی (رستوران – کافه )

کلیه کسب و کارهایی که در محل خود اقدام به تهیه و عرضه غذا یا نوشیدنی به مشتری میکنند (مانند رستورانها، فستفودها و کافیشاپها)، موظفاند مالیات بر ارزش افزوده را از خریدار دریافت و به سازمان امور مالیاتی پرداخت کنند.

در مقابل، مراکزی که صرفاً فعالیت بیرونبر دارند و هیچ گونه سرو غذا در فضای داخلی انجام نمی دهند، مشمول مالیات بر ارزش افزوده نیستند.

فعالیتهای خرد و مشاغل کم درآمد

برخی از واحدهای کوچک یا خدماتی که به شکل محدود و غیررسمی فعالیت دارند، در صورتی که میزان درآمد سالانه آن ها از حد نصاب تعیینشده قانونی پایینتر باشد، میتوانند از شمول پرداخت مالیات بر ارزش افزوده خارج شوند.

رستوران های معاف از مالیات برارزش افزوده

ارائه اظهارنامه مالیات بر ارزش افزوده برای رستورانها

مالیات بر ارزش افزوده شامل تمامی کالاها و خدمات می شود و واحدهای ارائه دهنده خدمات غذایی مانند رستوران ها و کافی شاپ ها نیز مشمول آن هستند. این واحدها موظف اند در زمان مقرر، اظهارنامه مالیات بر ارزش افزوده خود را تکمیل و به سازمان امور مالیاتی ارسال کنند.

مراحل تکمیل و ارسال اظهارنامه

1- ثبتنام در سامانه مالیاتی و ایجاد پرونده

ابتدا باید در سامانه مودیان ثبتنام کرده و پرونده مالیاتی خود را ایجاد کنید.

2- دریافت گواهی ثبت نام مالیات بر ارزش افزوده

پس از ثبتنام، گواهی مربوطه برای شما صادر میشود که برای ادامه فرایند ضروری است

3- ثبت درآمدها و خریدها

تمامی درآمدهای حاصل از فروش خدمات و کالاهای مشمول مالیات باید ثبت شود. همچنین فاکتورهای خرید مواد اولیه یا خدمات مورد استفاده در رستوران نیز باید در سامانه وارد و تأیید گردد.

4- ارسال اظهارنامه در پایان دوره مالیاتی

اظهارنامه معمولاً به صورت فصلی ارسال می شود. سامانه امور مالیاتی یک نسخه پیش فرض از اظهارنامه صادر می کند که لازم است با ورود به کارپوشه خود، آن را بررسی، تکمیل و تأیید کنید

با انجام صحیح این مراحل، رستورانها میتوانند مطمئن شوند که اظهارنامه مالیات بر ارزش افزوده به صورت کامل و قانونی ارائه شده است.

مسئولیت پرداخت و ارسال مالیات بر ارزش افزوده در رستورانها

مالیات بر ارزش افزوده، مالیاتی است که به خرید و مصرف کالاها و خدمات تعلق میگیرد. این مالیات در طول مسیر عرضه کالا یا خدمات،از مرحله تولید گرفته تا توزیع و فروش نهایی،محاسبه میشود، اما در نهایت مسئول پرداخت آن، مشتری نهایی است. تولیدکنندگان و فروشندگان تنها نقش جمعآوری و انتقال این مالیات به دولت را دارند و خودشان بار مالی آن را تحمل نمی کنند.

در حوزه رستوران ها و واحدهای خدمات غذایی

مشتریان مالیات را به صورت مستقیم میپردازند اما جمع آوری،ثبت و واریز آن به سازمان امورمالیاتی بر عهده مالک یا مدیر رستوران است علاوه بر پرداخت، تکمیل و ارسال اظهارنامه مالیات بر ارزش افزوده در بازه های زمانی مشخص نیز وظیفه قانونی صاحبان کسب وکار است.

وظایف رستورانها در پرداخت مالیات

1- دریافت مالیات از مشتریان بر روی قیمت خدمات و محصولات ارائه شده

2- واریز مبلغ جمعآوری شده به حساب سازمان امور مالیاتی

3- تکمیل و ارسال اظهارنامه مالیاتی طبق زمانبندی تعیینشده

عدم رعایت هر یک از این موارد میتواند منجر به اعمال جریمه های قانونی شود.

جریمههای مرتبط با مالیات بر ارزش افزوده

رستورانها ملزم به صدور صورتحساب رسمی هستند که مالیات بر ارزش افزوده در آن درج شود. تخطی از این الزام موجب جریمههای زیر خواهد شد:

عدم صدور صورتحساب رسمی: ۲٪ از مبلغ فروش

صدور صورت حساب بدون درج صحیح مالیات: ۱٪ از مبلغ فروش

عدم ارسال اطلاعات به سامانه مودیان: ۱۰٪ از مالیات متعلق

این سازوکارها با هدف تضمین شفافیت مالی و رعایت قوانین مالیاتی برای همه فعالان حوزه خدمات غذایی اجرا می شوند.

سامانه مودیان برای رستورانها و سایر اصناف

سامانه مودیان یک پلتفرم رسمی سازمان امور مالیاتی کشور است که تمامی کسب وکارها ، از جمله رستورانها، فروشگاهها، خدمات و … موظف به استفاده از آن برای ارسال اطلاعات مالیاتی خود هستند. نحوه ورود به این سامانه و الزامات ارسال اطلاعات برای همهی صنوف یکسان بوده و تفاوت خاصی نمی پذیرد.

برای رستورانها نیز روند کار به صورت زیر انجام میشود:

1- ثبت نام در سامانه مودیان

نخست باید در سامانه ثبت نام انجام شود و شناسه یکتای حافظه مالیاتی دریافت گردد

2-اتصال به سیستم حسابداری

باید نرمافزار حسابداری رستوران به سامانه مودیان متصل شود تا اطلاعات به صورت خودکار به سیستم مالیاتی ارسال شود و گزارشها به طور منظم در دسترس قرار گیرند.

3- صدور و ارسال صورتحساب های مالیاتی

تمامی صورتحسابهای رسمی صادرشده باید در سامانه ثبت شوند و گزارشات مالیاتی لازم به موقع ارسال شوند تا مخاطرات قانونی کاهش یابد.

از سوی دیگر، مالیات بر ارزش افزوده (VAT) که برای فعالیت های رستورانی الزامی است، باید در موعد مقرر در قالب اظهارنامه ارسال و پرداخت گردد. ثبت به موقع اطلاعات در سامانه مودیان باعث پیشگیری از اعمال جریمه های مالیاتی خواهد شد.

جمع بندی

مالیات بر ارزش افزوده یکی از الزامات قانونی اصلی برای رستورانها و فست فودها است که ثبت و ارسال دقیق آن در سامانه مودیان ضروری است. رعایت این قوانین نه تنها از جریمه های مالیاتی جلوگیری می کند، بلکه باعث شفافیت مالی و مدیریت بهتر کسب وکار می شود.

سوالات مطرح شده

1- مالیات بر ارزش افزوده رستورانها شامل چه مواردی است؟

فروش غذا و خدمات (مالیات خروجی) و خرید مواد اولیه و کالاهای مصرفی (مالیات ورودی)

2- اظهارنامه VAT شامل چه اطلاعاتی است؟

جمع فروش مشمول مالیات، جمع خرید مشمول مالیات، مالیات قابل پرداخت یا استردادی، و مشخصات رستوران یا فست فود.

3-اگر مالیات به موقع پرداخت نشود، چه اتفاقی میافتد؟

جریمه مالیاتی و پیگیریهای قانونی برای رستوران یا فست فود

4- نرمافزارهای هوشمند چه کمکی میکنند؟

ثبت و ارسال خودکار صورتحسابها، بروزرسانی اطلاعات کالا و خدمات، کاهش خطا و ارائه گزارشهای دقیق مالیاتی

5- مهمترین نکته برای جلوگیری از جریمه مالیاتی چیست؟

ثبت دقیق و به موقع اطلاعات در سامانه مودیان و پرداخت به موقع مالیات